先日お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめという本を読みました。

この本がかなりの良書でしたので、私の解釈も交えつつ、内容をまとめてみました。

これから資産を築こうとしている方にもとってもためになると思います。

学校では教えてくれない「お金持ちの方程式」

まずこの本では以下の「お金持ちの方程式」というのが何度も出てきます。お金持ちになるにはたったのこれだけとの事。

資産形成=(収入-支出)+(資産×運用利回り)

まあ当たり前といえばそれまでですが、私もこれしかないと思います。

分解して考えてきましょう。

①収入を増やす

サラリーマンが収入を増やそうとすると「昇給に期待」「副業で増やす」といったところでしょうか。

「昇級に期待」は時が来るのを待つしかありません。

「副業で増やす」は現実的な方法ですが、副業禁止の会社がほとんどなのが現状です。

ロート製薬などでは副業容認するなど、企業が副業を認める動きが出ているようですが、世間に浸透するのはまだ時間がかかりそうですね。

しかし副業の収入は別で納税すれば会社にはバレにくいそうです。このあたりはまた別の記事でまとめようと思います。

収入は多いに越した事はありませんので、サラリーマンの私は副業に注目しています。このブログもその一環です。

著書には、以下の収入を増やす方法が書いてありました。

- 純利益(収入ー支出)の確保こそが重要である

- 収入を殖やす確実な方法は働き手を増やすこと

- 結婚しているなら、家計の収入を増やすもっとも確実な方法は、共働きにすること。

- 世界一 住居費の高い国で一人暮らしをしたり、専業主婦を養うことは究極の贅沢。

②支出を減らす

いわゆる節約ですね。

収入を増やすより支出を減らす方が簡単ですので、まずここから始めるのが資産形成の第一歩だと思います。「お金持ちの方程式」では”収入ー支出”の”純利益”をいかに増やすかが大事なポイントです。

著書には以下の事が書いてありました。

- 誰でもできる支出を減らすことで、確実に家計の純利益は増大し、資産は大きくなっていく。

- 日本の家計の最大のコストである住宅費。

- 年収の20~25%を住宅ローンの支払や家賃に払ったりしている人はキャッシュフローは劇的に改善する必要あり。

- 資産形成からみたら生命保険ほど効率の悪い商品はないので、こちらも解約を検討する。

③資産の運用利回りを上げる

収入ー支出”で生み出した”純利益”を「投資信託でお金を増やす」「不動産オーナーになって家賃をもらう」などお金に働いてもらう”事です。

結局、株、FX、不動産など全ての資産運用(投資)は、”投資額に対して何%の利回りを出せるか”になってきますので、いかに効率よく資産を運用できるかが大事です。

資産運用は複利の力を利用します。アインシュタインは、かつて「人類最大の発見は、複利の考え方である」と言ったそうな。

複利は運用利回りが上がれば上がるほど、資産の成長率は高くなります。

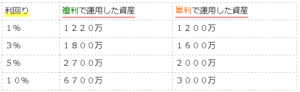

1000万を20年間複利で運用した場合

利回り 複利で運用した資産 単利で運用した資産

もっとも早く確実に金持ちになる方法は、自営業者になる事

サラリーマンの生涯年収は3億円。出費の内訳は以下。

著書にはもっとも早く確実に金持ちになる方法は、自営業者(または中小企業の経営者)になって、所得に対して税金を払わないこと、だそうです。

仮にサラリーマンは年収が1000万円でも税社会保障費で手取りは700万円になります。

自営業の場合、節税により合法的にほぼ全額を可処分所得にすることが可能、との事です。

確かに生涯年収の5分の1にもなる税金を節約できる自営業者は大きなメリットですね。私も早くOLを卒業したいものです。

まとめ

すべてのお金持ちに共通する「お金を稼ぐ。節約する。貯蓄を増やす。資産を運用する。」

お金持ちになれる方程式は「資産形成=(収入-支出)+(資産×運用利回り」

これを何度も繰り返し読んで無意識レベルでも習慣化できるようにならなければなりません。

お金持ちが死ぬまでに一番大きなお金を生むのは投資による収益だそうです。

投資は何度も言いますが”複利の力”を使うのが、一番です。

複利は時間が長いほど有利ですので、若いOL,サラリーマンは投資をまずはじめてみましょう!!