ひふみ投信は主に日本の中小企業に投資を行っている投資信託で、素晴らしい投資パフォーマンスを発揮しています。

4年前からひふみ投信をしている人は資産がちょうど2倍くらいになっているみたいです。

購入を検討されている方もたくさんいらっしゃると思います。

今後、ひふみ投信を検討する人もいるかと思いましたので、ひふみ投信の特徴やその凄さなんかをご紹介させて頂きます。

参考にしてみてください。

ひふみ投信には二つの買い方がある

- SBI証券などの証券会社を通して買う「ひふみプラス」

- ひふみ投信で直接口座を開設して買う「ひふみ投信」

ファミリーファンド形式という形で投資しており、中身は「ひふみ投信」も「ひふみプラス」も同一です。

まずひふみ投信は直販ファンドと言われており、ひふみ投信にて直接口座を開設して資産を積み立てていく方式です。

逆にひふみプラスは他の証券口座を通して購入できる投資信託になってます。

無料で購入できる主な証券会社はマネックス証券、SBI証券、楽天証券なんかですね。

私は購入方法はどちらでもいいと思いますが、気をつけなくてはならないのが「ひふみ投信」と「ひふみプラス」の決定的な違いは信託報酬(運用管理費)になります。信託報酬は毎年必ずかかってくるランニングコストですので基本的に安い方がいいです。

ひふみ投信の信託報酬

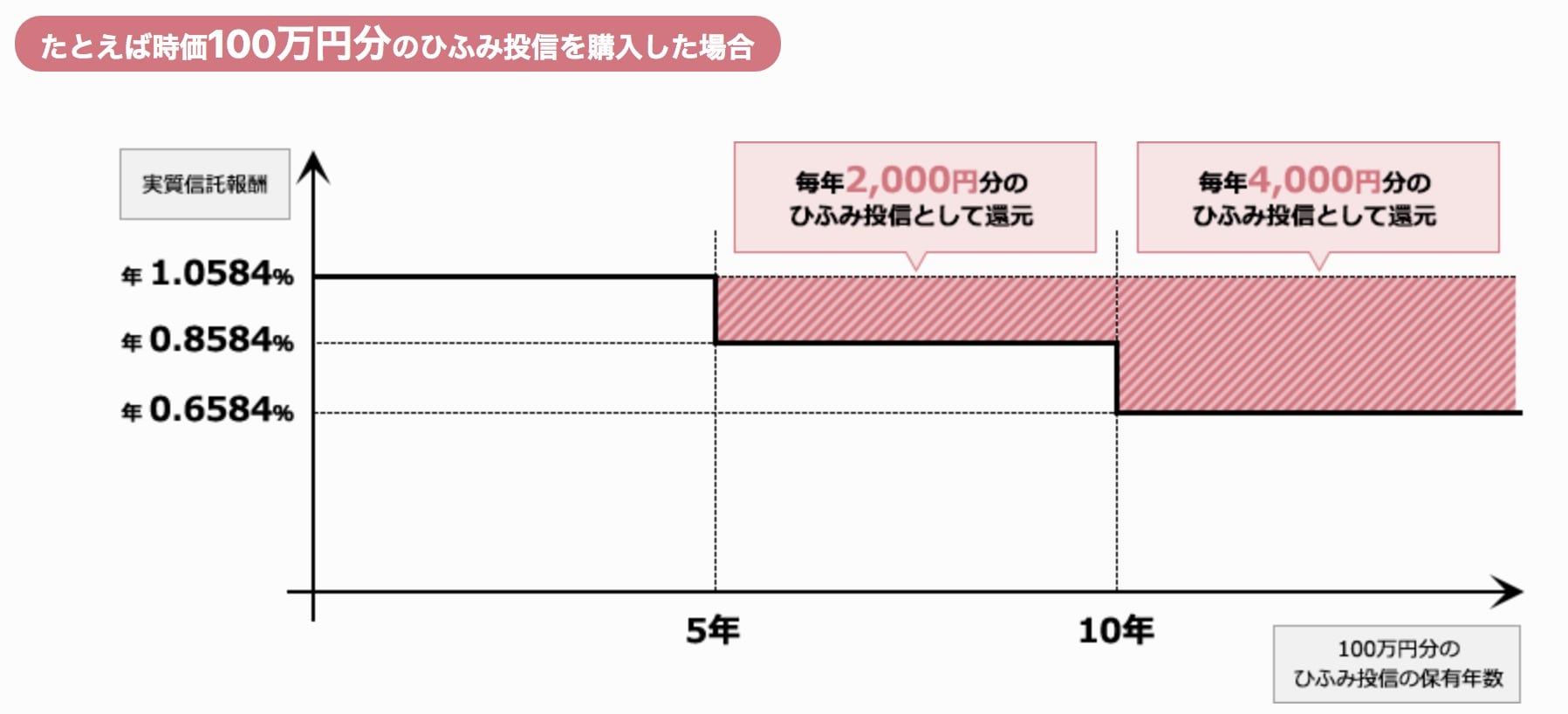

ひふみ投信は5年未満の信託報酬(運用管理費)年0.98%となりますが、保有5年以上で0.2%、10年以上で0.4%の実質的な信託報酬引下げサービス「資産形成応援団」があります。

ひふみ投信では保有期間が長いほどコストが安くなっていきます。

ひふみプラスの信託報酬

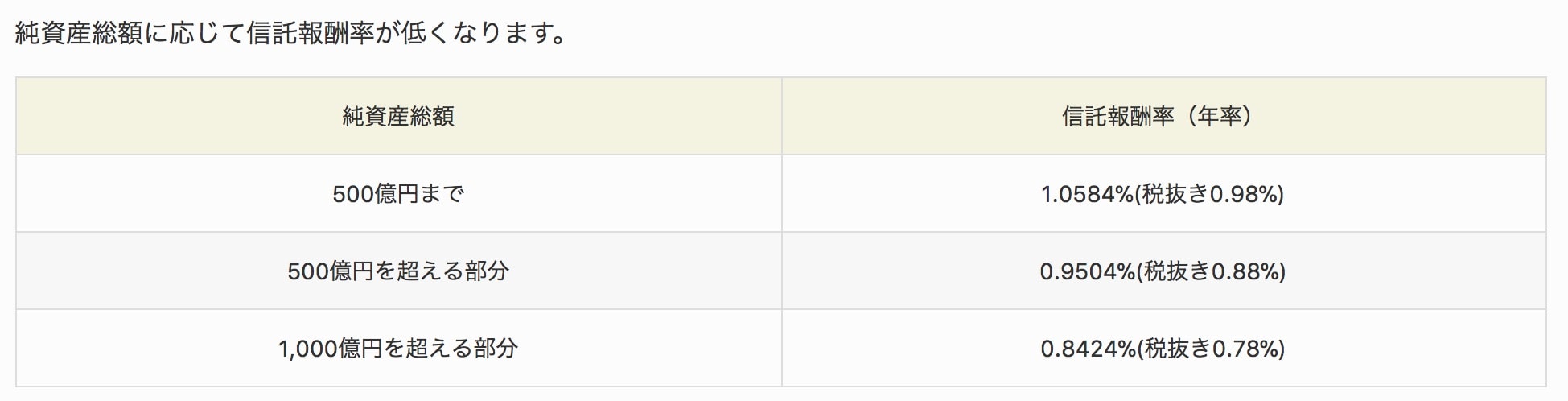

ひふみプラスは純資産残高による信託報酬低減方式で、信託託報酬は純資産総額500億円未満部分は年0.98%、500億円以上分は年0.88%、1000億円以上分は年0.78%となっています。

ひふみプラスが成長するほど信託報酬が安くなっていくのが特徴ですね。

2017年2月現在、ひふみプラスの純資産は約895億円なので年0.88%の信託報酬になってます。

比較してみると以下の表の通り積み立て期間が10年を超えたあたりからひふみ投信の方が割安になっていく事が分かります。(ちょっと見づらい表ですね…)

基本的に投資信託というのは長期で保有した方がいいので私は「ひふみ投信」の方で積み立てていますが、この辺りは好みや考え方次第ですね。

昨日カンブリア宮殿の番組に出ていた方は子供の教育費にあてていたので、近い将来出費がありそうな方は「ひふみプラス」で積み立てていく方がいい選択かもしれません。

ひふみ投信は信頼できる投資信託

私は日本の将来には悲観的なのですが、ひふみ投信だけは別物と考えています。

日本に投資しているというより、ひふみ投信の運用力に投資をしているといった感じですね。

半年前くらいに「ありがとうキャラバン」というひふみ投信のセミナーに行ったのですが、もしかしたら今後海外も投資の視野に入れるかもしれないと幹部の方がおっしゃっていました。

ひふみの運用力で海外の金融商品を取り入れたらもっとすごいパフォーマンスになるのではないかと期待できますよね。

\オススメの投資信託です!/