株や投資信託は売却して利益が出ると約20%の税金がかかります。

しかしNISA口座で売却した株や投資信託はなんと税金が0(非課税)になります。

株や投資信託で100万円の利益が出た時は約20万円が税金で持っていかれますが、NISAなら税金0円です。

非課税になる素晴らしい制度のNISAですが年間で120万までしか使えない+保有期間が5年までという制限があります。

この現行のNISAに加えて積立NISAというものが2018年1月から始まります。

積立NISAは年間の非課税枠が120万円から40万円に下がるかわりに、非課税期間は5年から20年と大幅に伸びます。

購入した金融商品の利益が非課税になるという意味ではiDeCoも似ています。という事で現行NISAと積立NISAとiDeCoを比較してみました。

ご参考までにどうぞ!

現行NISAと積立NISAとiDeCo(個人型確定拠出年金)の違い

| 積立NISA | 現行NISA | IDECO(確定拠出年金) | |

|---|---|---|---|

| 非課税枠の上限 | 毎年40万円 | 毎年120万円 | 毎年14万4,000円~ 81万6,000円 |

| 非課税期間 | 20年間 | 5年間 | 60歳になるまで |

| 対象金融商品 | 投資信託(検討中) | 株、投資信託 | 預金・投資信託 保険 |

| 資産の途中引き出し | いつでも可能 | いつでも可能 | 原則60歳に なるまで不可 |

| 減税対象 | 運用益 | 運用益 | 運用益+ 所得税控除 |

積立NISAは現行のNISAとの併用は不可で、現行NISAと積立NISAはどちらかを選択しないといけません。(iDeCoは併用可能)

現行NISA→積立NISA→iDeCoの順で長期投資向けとなっていきます。NISAはiDeCoと違っていつでも資産の引き出しが可能な点はいいですね。iDeCoの方が節税効果は高いですが、資産の流動性という意味ではNISAの方が優位です。

将来的には現行NISAがなくなって、積立NISAのみになる可能性もあるみたいです。

NISAのメリット、デメリット

メリットは先にも書きましたけど税金が0になる事です。これはキャピタルゲイン(売却益)とインカムゲイン(配当金)も適用されます。

しかしこのメリットは株や投資信託が増える事を前提としたメリットなんですね。

もしNISA口座で損をしてしまったどうなるかというと、実は普通の株式口座で売買するより損します。

損をする理由は損益通算ができない点にあります。

普通の株式口座なら損失を出した場合、他の株の利益と相殺して減税できるのですが、NISAは出来ないので損失を出した場合は、減税ができないというデメリットがありますので、NISA口座を使う時は注意が必要です。

積立NISAで積立できる投資信託は少ない

積立NISAの対象となる投資信託は、現在販売されている投資信託のわずか1%程度の50本程度しかありません(まだ検討段階中ですが)。

積立NISAで購入できる投資信託は、長期投資できるものに限られるのでインデックス投信がほとんどです。アクティブ投信は2017年5月現在は8本しかありません。

アクティブファンドでは、私も現在積み立てている投資信託でひふみ投信&セゾン投信はオススメです。

積立NISAのインデックスファンドは信託報酬が安いものしか選出されないようです。インデックスファンドは市場の平均リターンを狙うファンドですので、基本的に信託報酬が安いほど、高いパフォーマンスが出る可能性が高いので、この点は評価できます。

さらに少子高齢化の日本では長期目線で見た時、日本のインデックスファンドはあまり期待できません。インデックスファンドを積み立てるなら海外のファンドが望ましいです。

積立NISAはどんな人におすすめの制度か?

少額からコツコツと投資運用をしたい方(投資初心者)向けの制度になるのではないかと思います。NISAは非課税で資産運用ができる制度ですが、長期で資産運用をしたい方には、この制度改正はありがたいと思います。

NISAとiDecoの比較

NISAと同じく、運用益を非課税で受け取れる制度にiDeCoがあります。

運用益が非課税になるのは同じですが、それぞれの制度で大きく異るのは、所得税控除と運用期間とです。

iDeCoは所得税の控除があり、私は年間4万円ほど控除されます。4万円控除されるって事は4万円もらえるのと同じですからね。これ大事。

NISAは運用益のみの非課税ですが、iDeCoは運用益非課税+所得税減税となり、トータルの減税額ではiDeCoが優位です。

ただiDeCoの積立金は60歳まで引き出せないというデメリットがあります。

他にもiDeCoの方が運用できる商品の幅が広いというメリットもあります。

まずiDeCoで積み立てる。次に積立NISAをする。

まずiDeCoで積み立てをする。さらに投資額を増やしたいという方は積立NISAをプラスするという使い方がベターです。

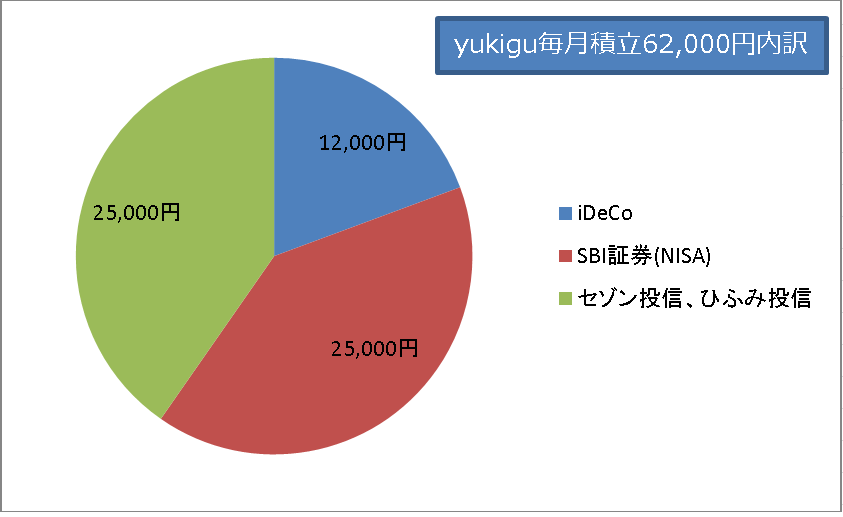

私の場合、投資信託を月に62,000円積み立てていて、内訳は以下の通りです。

NISAは1つの証券口座でしか開設できないので、直販型のセゾン投信とひふみ投信は特定口座で積み立てています。

現在はNISA枠は毎月25,000円のため、年間で30万円なので積み立てNISAに移行もありかな、と考えています。

積立NISAで投資信託を積み立てるならSBI証券がオススメです。投資信託の積み立て額に対してSBIポイントが付くので一番コストパフォーマンスいい証券会社です。