日本人にとって保険という商品は無駄である事が多いです。

結局、保険という金融商品は保険会社が儲けられるシステムで加入する意味はないと思っていました…が面白い保険を見つけました。

その名も明治安田生命「じぶんの積立」。

いつでも解約できて受取率&返戻率が100%。生命保険料控除の対象となるすごい保険です。

この保険を始めるという事は、貯金をしたら税金が安くなるシステムを享受できるというものです。

保険なんて無駄!と思ってる方や少しでも効率的に貯金をしたい!と思ってる方におススメの保険です。

明治安田生命「じぶんの積立」とは

明治安田生命「じぶんの積立」は月々5,000円から積立できる無配当災害保証付積立保険という種類の保険です。

貯蓄と保険がセットになっている積立型保険というやつですね。

「じぶんの積立」が普通の積立型保険と何が違うのかを解説していきます。

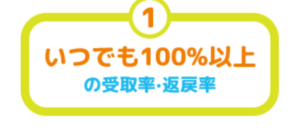

メリット①:いつでも受取率&返戻率100%

貯蓄型保険は5年、10年などの積立期間が定められています。

その期間以内に解約すると返戻率が100%以下となるのが一般的です。

定められた期間は最低でも積み立ててね。それ以内に解約すれば違約金を取るよ。といった感じですね。

しかし「じぶんの積立」はいつでも受取率&返戻率100%なので、いつ解約しても100%もどってきます。

つまり銀行に貯金する事のとほぼ変わりません。

メリット②:生命保険料控除の対象となる

生命保険は積立額に応じて所得税、住民税の控除となります。

この「じぶんの積立」は生命保険に分類されますのでもちろん生命保険料控除の対象となります!

銀行に貯金するのとまったく変わらないのに、積立額が控除対象となるという事は

貯金をしたら税金が安くなると同義です。

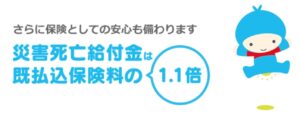

メリット③:一応保険なので、おまけ程度の保証もある

貯金して税金が安くなるだけでメリットは十分ですが、一応保険なのでおまけ程度の災害給付金もついてます。

積立額の1.1倍というしょぼい内容ですが、この保証はおまけなのでもらっておきましょう。

メリット④:一応金利もつく

一応金利もつくので10年積立たら3%の金利がもらえます。

この金利もおまけ程度ですが、もらえるものはもらっておきましょう。

生命保険の控除は年率7~9%くらいになる

「じぶんの積立」を積立する事によって、実際どれだけ節税の恩恵が受けれるか計算してみました。

税金の計算は複雑なので、ここでは年収400万円、未婚、無保険の人が「じぶんの積立」をを積立するいうシュミレーションした結果、年率7~9%くらいになりました。

一応、計算方法です。まず生命保険控除の所得税、住民税の金額を割り出します。

所得税の生命保険料控除額

| 年間保険料 | 控除額 |

| 20,000円以下 | 保険料の全額 |

| 20,000円〜40,000円 | 保険料×0.5+10,000円 |

| 40,000円〜80,000円 | 保険料×0.25+20,000円 |

| 80,000円超 | 40,000円 |

住民税の生命保険料控除額

| 年間保険料 | 控除額 |

| 12,000円以下 | 保険料の全額 |

| 12,000円〜32,000円 | 保険料×0.5+6,000円 |

| 32,000円〜56,000円 | 保険料×0.25+14,000円 |

| 56,000円超 | 28,000円 |

上記、計算式に当てはめると月5000円、月10000円積立した結果、以下の控除金額となります。

年収400万の所得税、住民税控除額の例

| 5000円/月 | 10000円月 | |

| 所得税 | 35000円 | 40000円 |

| 住民税 | 28000円 | 28000円 |

控除額は全額返ってくるわけではありませんので、年末調整で返ってくる金額を計算すると以下の通りとなります。(あくまで一例です)

年収400万で「じぶんの積立」を積み立てた場合の年間節税額(例)

| 5000円/月 | 10000円/月 | |

| 所得税 | 3000円 | 6000円 |

| 住民税 | 2800円 | 2800円 |

| 年率 | 9.66%※① | 7.33%※② |

※①節税額5800÷60000✕100=9.67%(小数点第3位切り捨て)

※①節税額8800÷120000✕100=7.33%(小数点第3位切り捨て)

明治安田生命「じぶんの積立」のデメリット

さんざんメリットばかりを語ってきましたが、同然デメリットもあります。

私が見た限りデメリットは以下の3点です。

- 対面販売のみ

- 解約時の営業がめんどくさそう

- クレジットカード払いできない

対面販売のみというのはめんどくさいですね…。

「じぶんの積立」はいわゆる「ドアノック商品」という分類のもので、

スーパーでいうところの「もやし」のような利益の出ない客寄せ商品なので、この辺りは我慢しましょう。

保険会社としては利益の出ない商品ですので、解約時の営業で他の商品をおすすめされたりするのは我慢するしかないです。

しっかりと断っていきましょう!笑

クレジットカード払いできないも微妙です。

何度も言いますが利益の出ない商品ですので、クレジットカードの手数料なんかは保険会社は払ってられません。

口座引き落としでこちらも我慢です。

デメリットが我慢できれば良い保険

対面販売の営業などのデメリットに目を瞑れば、かなり良い商品だと思います。

投資のようなリスクは負いたくないけど、ただ貯金してるだけでは金利もつかないし物足りないという方にはピッタリだと思います。

ただ貯金しているお金がある方や、投資の分散としてもかなり良いですね。

他に加入している保険がない方は一度試してみては?

とりあえず私も申し込んで見たので、また契約したらレビュー記事を書きたいと思います。