先日、サンセイランディック(3277)という会社の個人投資家向け説明会に行ってきました。

底地ビジネスというニッチなビジネスモデルの同社ですが、けっこう面白いと感じたので紹介させて頂きます。

安定してゆっくり成長している会社を応援したいという方にオススメの株が欲しいという方はご参考までにどうぞ。

サンセイランディックの事業内容

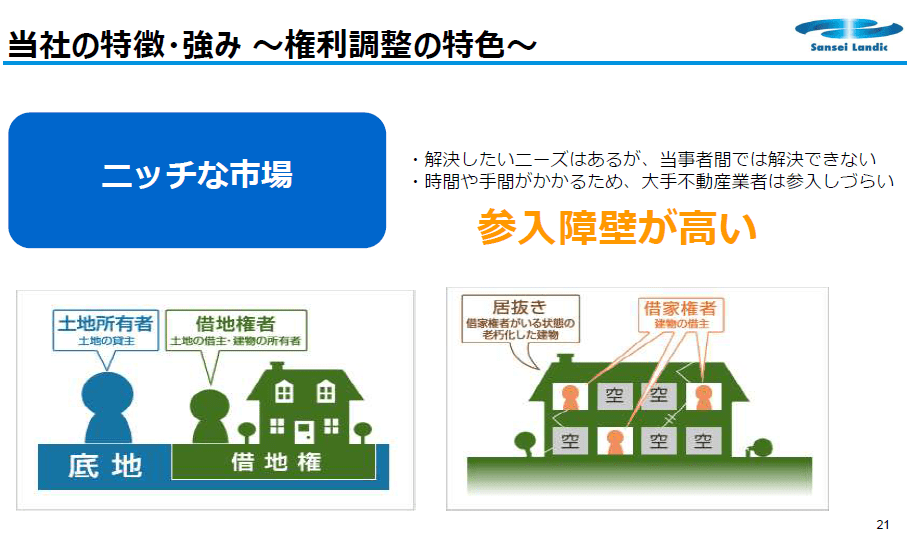

サンセイランディックの事業内容は大きく2つあって「底地」と「居抜き物件」です。不動産関係の知識がない人にとっては分かりづらいビジネスモデルかもしれません。

かんたんに説明すると「土地の持ち主と建物の持ち主が違うことによって生まれるトラブルを解決する」事を生業としています。

「底地」と「居抜き物件」をサンセイランディックが買い取って第三者に売買する事を基本のビジネスモデルとしていますが、不動産売買というよりは、人間関係のトラブルの解決で儲けている、という印象です。

一応、競合会社はエリアリンク(8914)です(サンセイランディックの社長曰く扱う不動産が違うので競合にはなりにくいとの事ですが…)。

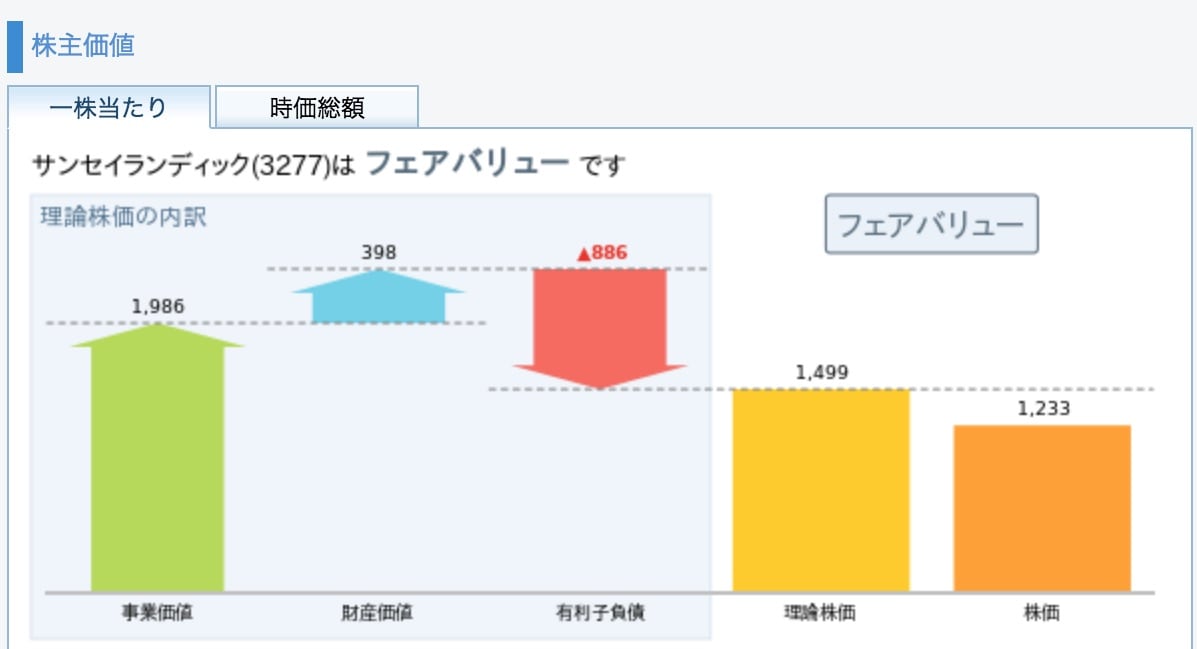

株価(2018/6/11)

株価1,240円で予想PER9.0倍、実績PBR1.32倍、時価総額104.17億、配当利回り1.69%。

GMOクリック証券の診断によると、やや割安〜フェアバリューというところ。理論株価は1499円。

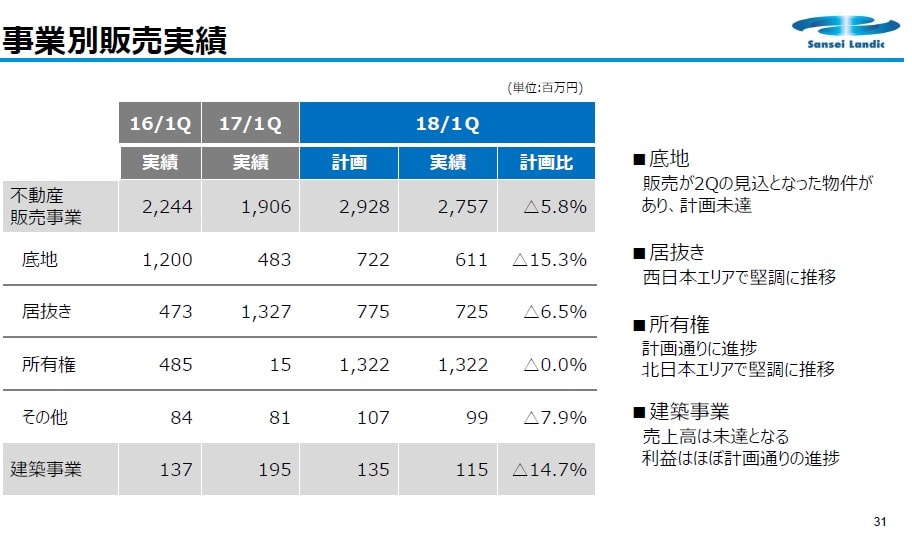

サンセイランディックの2018年第1Qの決算

上記表のとおり計画未達です。ですがビジネスの特性上、第1Qは毎回計画未達だそうです笑。

売上が発生するのが、トラブル解決後になるので想定しにくいようです(トラブル解決に長いと半年かかる)。

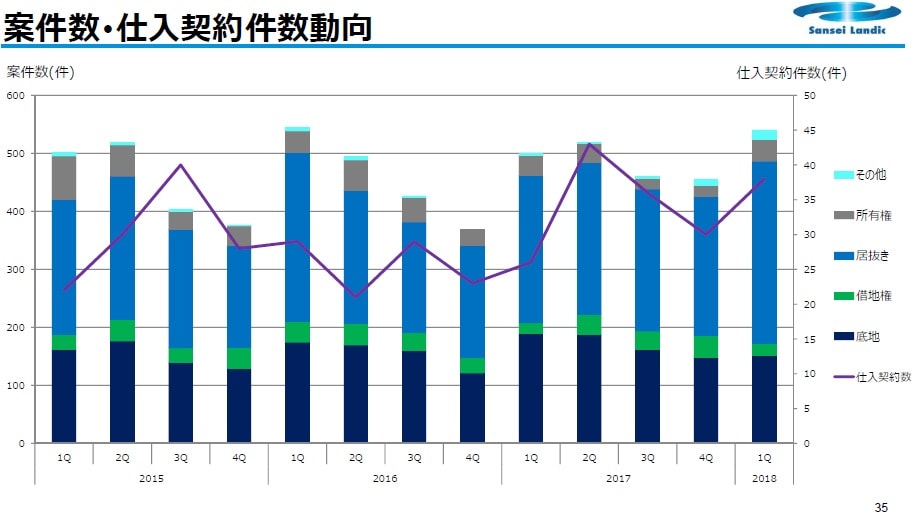

売り上げについては案件数、仕入れ契約数である程度は予測可能です。

2018年1Qは仕入れ案件数ともに増えますね。2Qの決算の数字は期待できそうです。

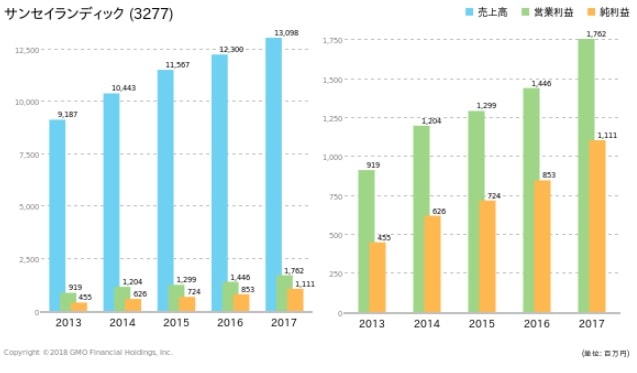

利益成長

売り上げが7~8%程度の成長。営業利益率は10%程度といったところです。

ゆっくりですが、安定して成長していっているところが、この会社の魅力です。

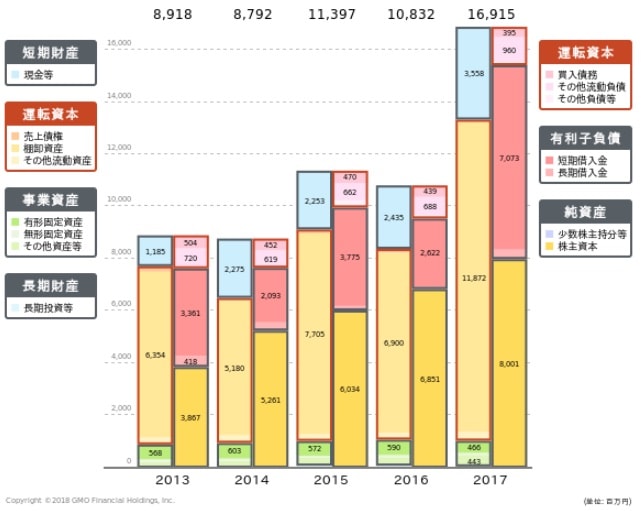

財務データ

自己資本率は約50%。有利子負債がやや多いのが少し気になります。そこまで心配する数字ではないですけどね。

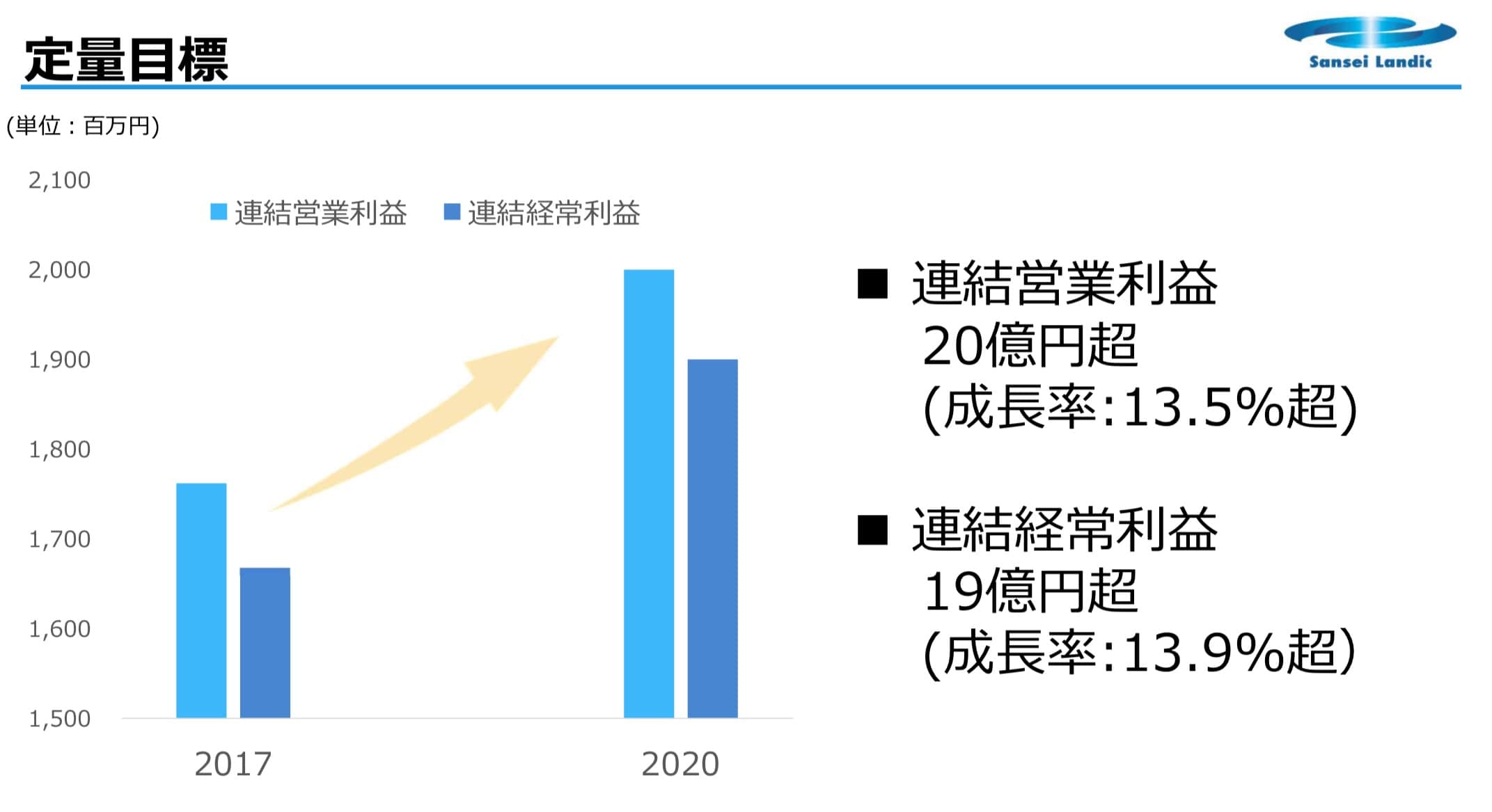

中期経営計画

3年で13.5%の利益成長目標とかなり保守的な目標です。

「永久に存続するために八分の力で邁進する」という同社の理念に沿った目標と言えます。

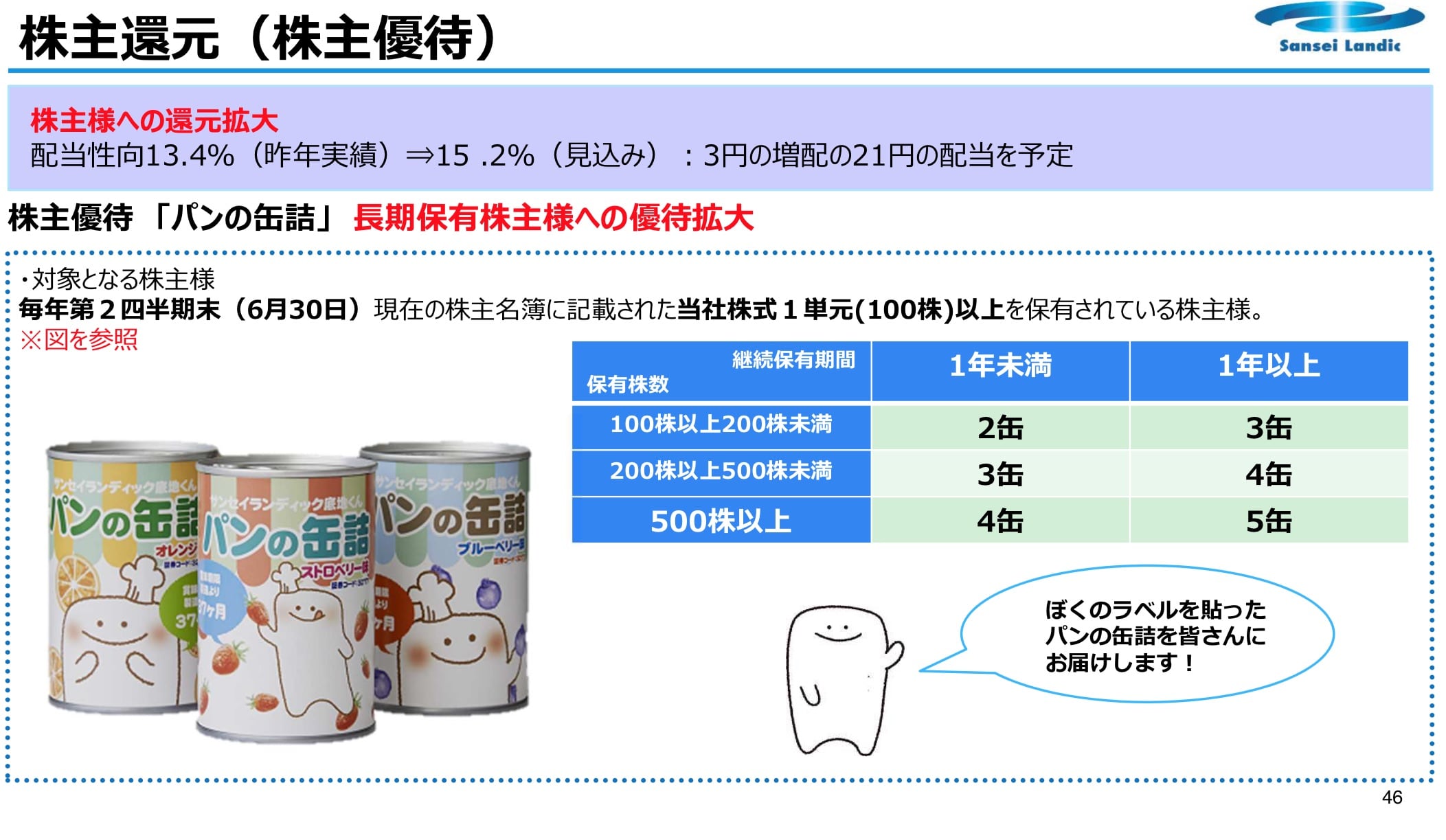

株主優待

同社のイメージキャラでゆるキャラでもある底地くんのラベルが貼ってあるパンの缶詰がもらえます。

1年以上保有で缶詰が1個増えます笑。

まとめ

- ニッチなビジネスで競合が少ないので安定した業績

- 高すぎない目標で安定した利益成長

- 長期保有に適した銘柄

という事で爆発的な成長は見込めませんが、ゆっくり確実に成長していっているので、ゆるーく株式投資をしてみたいという方にはオススメの銘柄と言えます。

長期で保有して缶詰をもらいながらサンセイランディックの成長を見守っていきましょう。