個人型確定拠出年金(iDeCo-イデコ)ってご存知ですか?

サラリーマンの方々なら確定拠出年金という言葉を聞いた事がある方も多いと思いますが、私の勤めている会社は厚生年金基金があったため、私は個人型確定拠出年金に加入する事が今まで出来ませんでした。

しかし2017年1月から企業年金があるOLでもサラリーマンでも専業主婦でも加入できるようになりました!

という事で個人型確定拠出年金(iDeCo-イデコ)をする事によって、どれくらい得するかが重要ですので調べてみました。

個人型確定拠出年金(iDeCo-イデコ)はどれくらい得なのか

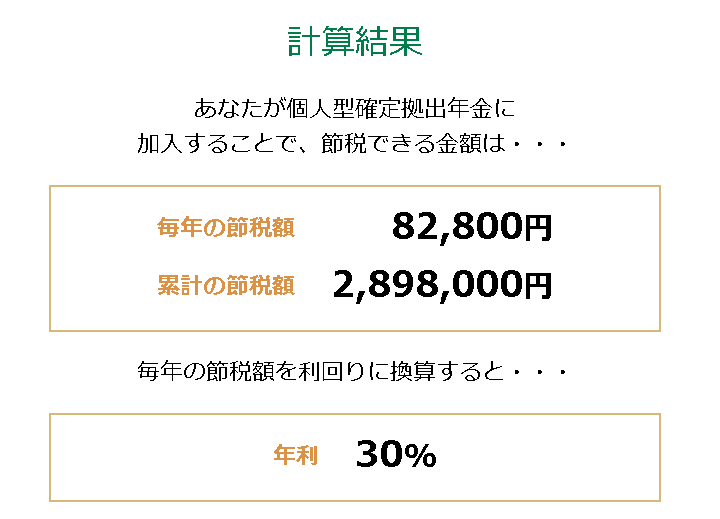

まず私の場合、25歳では毎月の積立額がMAX23000円です。仮に35年間、23000円積み立てした場合で計算してみました。計算はiDeco節税シュミレーターを使いました。

結果は以下の通りでした。

年間約8万円も節約できますね。

積み立てるだけで毎年8万円もらえるのと同じなのでこれはけっこうお得なんじゃないでしょうか。

これにプラスして積み立てした投資信託などの利益が得られ、さらにその利益も非課税ときたもんです。

NISAなんかより全然お得なんです。NISAは税金を払った後の収入(給料)を積み立てて、その利益のみが非課税なんですが、iDeCoは非課税の収入を積み立てれますからね。

まあ簡単に言うと住民税や所得税なんかを減らせれるって事ですね。私の好きなひふみ投信やセゾン投信もiDeCoで積立する事ができます。ただiDeCoの場合は信託報酬が安い投資信託が1番いいですが…。

そんな得ばかりのiDeCoですがやっぱり世の中うまい話はなかなかない。デメリットも、もちろんあります。

個人型確定拠出年金(iDeCo-イデコ)のデメリット

最大のデメリットは60歳にならないと引き出せないって事です。

なんとなく60歳まで引き出せないお金を貯めていくっていうのは抵抗があるかもしれません。マイホームを買いたいやら子供が出来た時の教育費やら不安要素があるかと思います。

でも将来お金がかかるかもしれないから60歳まで引き出せないiDecoはやめておこうと思っている方は、もったいないです。

マイホームが将来欲しいと思っている人でもiDeCoは始めるべき

仮に3000万円でマイホーム購入を購入したとします。

借入額を3000万円として35年ローンで金利を1%とすると総返済額は3474万円となります。

次にiDeCoの期待リターンを計算してみましょう。

まず節税額は、約240万円となります(毎月24000円、30年iDecoで積立した場合で計算)。

次に投資信託の期待リターンです。セゾン投信の現在までのリターン率は年間6%ですが、ここは安全に少なめに見積もって3%としましょう。

毎月23000円ずつ毎年積み立てると積立額のみでは30年で828万円になります。

年率3%だと合計1340万円になるので、投資信託による利益は512万円になります。iDeCoですのでこの利益は非課税です。

つまりiDecoによる30年間の期待リターン額は約752万になりますので住宅ローンの利息を大きく上回ります。

よって「将来的に必要になりそうな住宅費や教育費のために現金を残しておくまたはローンをする」より、iDeCoを積み立てておいた方がお得(将来のお金の総額は増える)となります。

iDeco(確定拠出年金)は誰でもお得に資産運用できるすばらしい制度

ほんとにiDecoは誰でも節税できて手軽に資産運用できるのですばらしい制度ですので、すぐに始める事をオススメします。

iDeCoを積み立てるなら口座管理手数料が安い

がオススメです。

興味がある方は資料請求してみると詳しく分かるのでおすすめです。資料請求は無料です。

ちなみに個人型確定拠出年金(iDeCo-イデコ)を開設しないと始める事すらできません。

しかしこういう制度が出来るって事は「将来の事は自分でなんとかしろ」という世の中になってきてるって事ですね。

現在の若い日本人は国になんとかしてもらおうという意識は低めだと思いますが、年金が下がるのはもはや当たり前ですので自分でこういう制度に加入して、将来安泰に生きていたいものです…。

ちなみに海外移住するとiDeCoを積み立てれなくなるので要注意です。