OL,サラリーマンの方々は民間の保険(生命、医療、学資、ガン)に入っている方は多いんじゃないでしょうか。

保険に限らず金融商品などは知識無しで加入すると高確率で「ぼったくり」にあってしまうので、注意しないといけません。

保険は、住宅に次ぐ人生で2番目に高い買い物と言われているそうです。

月々に支払う保険料が固定支出となってしまうため、「これくらいなら支払えそう」と思う金額でも、累積では大きな出費になるからです。

余談ですが私の両親は保険が大好きで一時期毎月10万円近く保険料を支払っていました笑。

自分の両親はレアケースだと思っていたのですが、この保険大国日本ではこういう事がよくあるとの事です(恐ろしい…)。

結論からいってある程度の資産さえあれば基本的に保険はほとんど加入する必要がないと思っているのですが、「なぜ不要と思うのか」の理由をご紹介したいと思います。

保険は不幸にかけるギャンブル

宝くじもそうなんですが保険は、多くの人たちの払う宝くじ代や保険料がプールされて、そこから賞金や保険金が払われる仕組みです。

しかも胴元が必ず儲かるように確率を計算して保険料を算出しています。パチンコの仕組みとよく似ていますね。

ですので保険は不幸にかけるギャンブルなんて言われ方もされています。

しかもかなり加入者(客側)の分が悪いギャンブルなんです。

医療保険を例に考えてみたいと思います。

ケース1:医療保険の場合

実際に病気、怪我をして払う医療費と医療保険の支払額は高確率で以下の様になります。

怪我をして払う医療費<医療保険の支払額

この方程式が崩れると保険会社が倒産するわけですが、高確率で上記の計算式が成り立つため、保険会社は成り立っています。

既に数百万円程度の貯蓄がある人は、それが保険料なしの万能保険になります。医療保険に支払う予定だったお金をよけておき、それをいざというときに使うようにすれば、かなりの高確率で医療保険への支払額より安く済むはずです。

他の保険も同様で、たとえば学資保険なんかを積み立てるより投資信託を積み立てた方が増える確率が高いです。

学資保険の返戻率比較ランキングにて1位の商品を見てみましょう。

ケース2:学資保険の場合

【支払総額例】1,800,000円(=月1万円×12ヶ月×15年)

【受取総額例】2,026,800円

【年利】0.98%

【被保険者死亡時】既払込保険料相当額を死亡給付金として支払い

なんと15年積み立てて20万しか増えません…。

しかも「既払込保険料相当額を死亡給付金として支払い」って当たり前ですよね?

セゾン投信(平均年利6%)で同じ額、同じ期間を積み立てた場合を見てみましょう。

【支払総額例】1,800,000円(=月1万円×12ヶ月×15年)

【受取総額例】2,847,487円

【年利】6.0%

約100万円増えるので学資保険の5倍以上のパフォーマンスです。

比べるまでもないですよね。

保険はある程度、控除の対象となる部分があるのですが、その額を差し引いても投資信託の期待利回りの方が圧倒的に上回ってます。

なのに各種保険に加入する人は後を絶ちません。何も考えていないかよく分かっていないだけ、だと思います笑。付き合いで加入とかもあるかもしれませんが…。

入るべき保険もある

ここまで保険をトコトン否定しましたが、自動車保険と個人賠償責任保険は入っておいた方がいいと思います。

前者はまあ言わずとも車で人や物に損害を与えてしまった場合に必須ですね。もし事故してしまった時に入ってなかったら損害賠償も痛いですが、社会人的にもアウトです笑。

後者の保険は最近まで知らなかったのですが、入っておいて損のない保険だと思いました。

月額は140円くらいなのですが、自転車で事故を起こしたり子供がモノを壊したり、飼っている犬や猫が他人をケガさせたりしたときなど、損害賠償金を負担する必要があるときに補償してくれる保険のことです。

保険会社や共済によって掛金や保険金が違うのですが、示談交渉を代行してくれるサービスもあります。

しかも契約者本人に加えて、配偶者や子供などの家族も対象になります。

これって割とすごいと思いませんか?

自分だけなら損害リスクはある程度コントロールできますが、配偶者、子供、ペットの損害リスクはコントロールが難しいです。

月140円くらいでリスク軽減できるなら悪い保険ではないと思います。

保険料を払うならそのお金で投資信託を積み立てたほうがいい

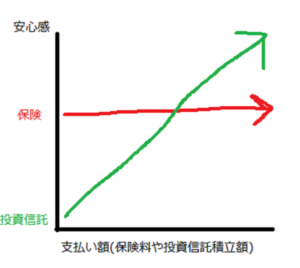

保険に加入するという事は安心感を買っているという意見も多々あると思います。

確かに保険に加入している事で安心感は買えると思いますが、投資信託の積み立て額が増えれば保険の安心感より大きな安心感になると思います。

グラフにするとこんな感じです笑

保険保険料を払うならそのお金で投資信託を積み立てした方が、ゆくゆくは安心感もまさっていきますね(グラフ下手くそですね…)

…と言いつつ私は世間体上、生命保険(積立型)のみ加入しています笑。なぜなら保険大国日本のサラリーマンは保険に無加入だと白い目で見られがちだからです。

何も加入していないと「何か保険に入った方がいい」とか言われそうなので、しぶしぶ加入しています。(本当は払いたくない…)