おもしろい投資信託を見つけました。その名も「グローバル3倍3分法ファンド」。

債券を中心としたポートフォリオで3倍のレバレッジをかけて運用するという、一見キワモノの投資信託です。

あらゆる金融商品で株が1番パフォーマンスが良い事は歴史が証明しているので、「投資信託は株オンリーでOK。いまさら債券なんかに投資しても…」と思っていました。

2018年の10月に運用開始された「グローバル3倍3分法ファンド」の値動きを見ていると、下落は株より限定的でリターンを株と同等かそれ以上の成績を残しています。

「グローバル3倍3分法ファンド」は本当に優れた投資信託なのか?リスクリターンはどうなのか?について調査してみました。

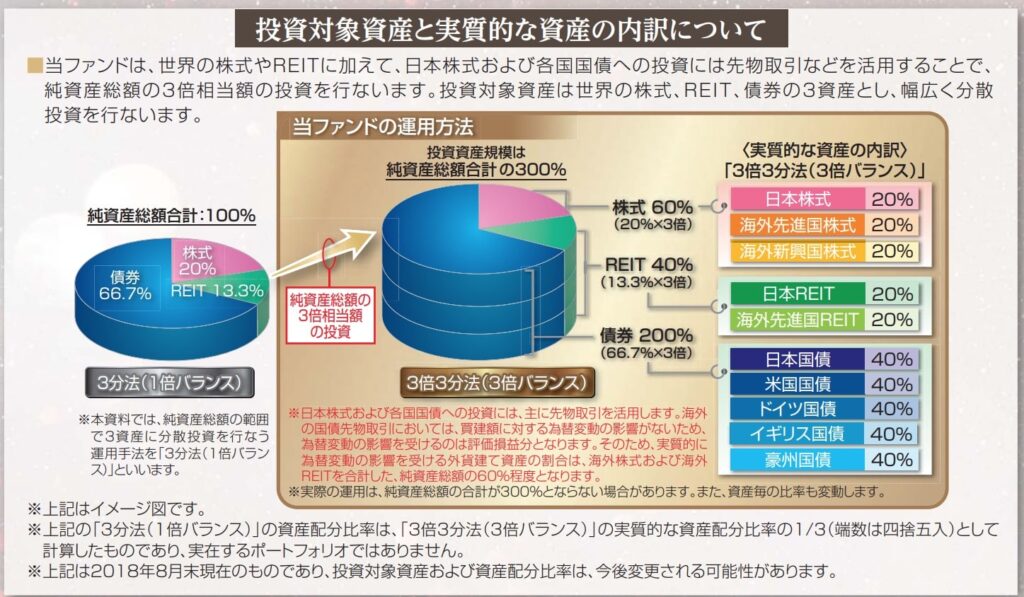

グローバル3倍3分法ファンドの資産配分

グローバル3倍3分法ファンドは先物取引を利用して、純資産総額の3倍相当額のレバレッジ投資を行なっています。

信託報酬は0.44%(税抜き)と、こういう分類の投資信託にしてはかなり安いと思います。

投資対象資産は世界の株式、REIT、債券の3資産で内訳は以下の通りです。

|

全体資産

300% |

株式60%

|

日本株式 20% |

| 先進国株式 20% | ||

| 新興国株式 20% | ||

|

REIT40%

|

日本REIT 20% | |

| 先進国REIT 20% | ||

|

債券200%

|

日本国債 40% | |

| 米国国債 40% | ||

| ドイツ国債 40% | ||

| イギリス国債 40% | ||

| 豪州国債 40% |

各資産クラスの指数は以下の通りです。

- 日本株・・・・・東証株価指数

- 先進国株・・・・MSCI-KOKUSAIインデックス

- 新興国株・・・・MSCIエマージング・マーケット・インデックス

- 日本国債・・・・NOMURA-BPI国債

- 先進国債・・・・FTSE世界国債インデックス(除く日本)

- 新興国債・・・・JPモルガンGBI-EMグローバル・ディバーシファイド

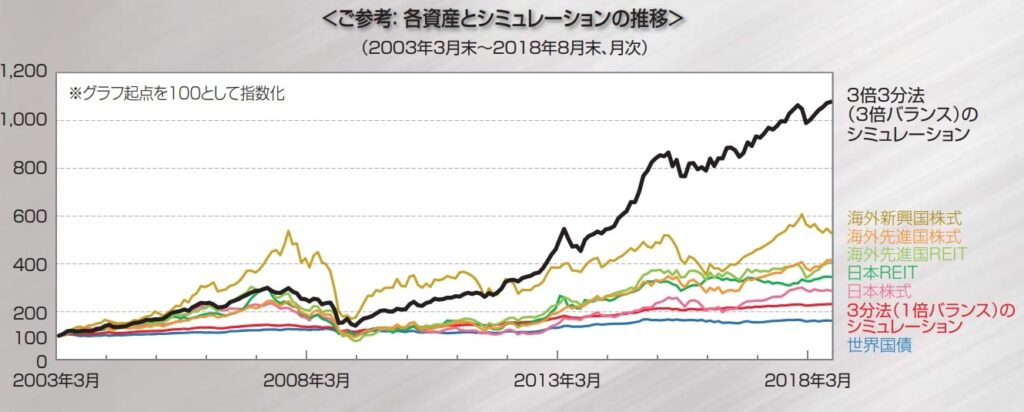

債券にレバレッジをかけるとリターンはどうなる?

歴史的に証明されている通り、”株”があらゆる金融商品で一番リターンが得られます。次にリターンが良いのが債券。

(出展:ジェレミーシーゲル)

(出展:ジェレミーシーゲル)

このデータが証明している通り、金融商品を長期で運用する場合、株で運用するのが1番合理的です。

一方、債券は株よりリターンは低いですが、リスクも低い商品で、安全に資産運用したい時に好まれる金融商品です。

で、グローバル3倍3分法ファンドは安全な資産である債券に対し、リスクリターンが高いレバレッジ運用をしています。

ハイリスク・ハイリターンな株のレバレッジなしの投資と、ローリスクローリターンな債券のリスクが高い3倍レバレッジ投資。

どちらがリスクリターンが高いのでしょうか?

2003年3月〜2018年3月のまでの、各資産シミュレーションによると、グローバル3倍3分法ファンドは、株式のみで運用する場合よりもはるかに高いリターンを得られている事がわかります。

レバレッジ運用をしている事もあって、リターンはかなり高くなる事が分かりました。

株よりリターンが高いのは驚きです…!

債券にレバレッジをかけるとリスクはどうなる?

次にリスクはどうなるのでしょうか?

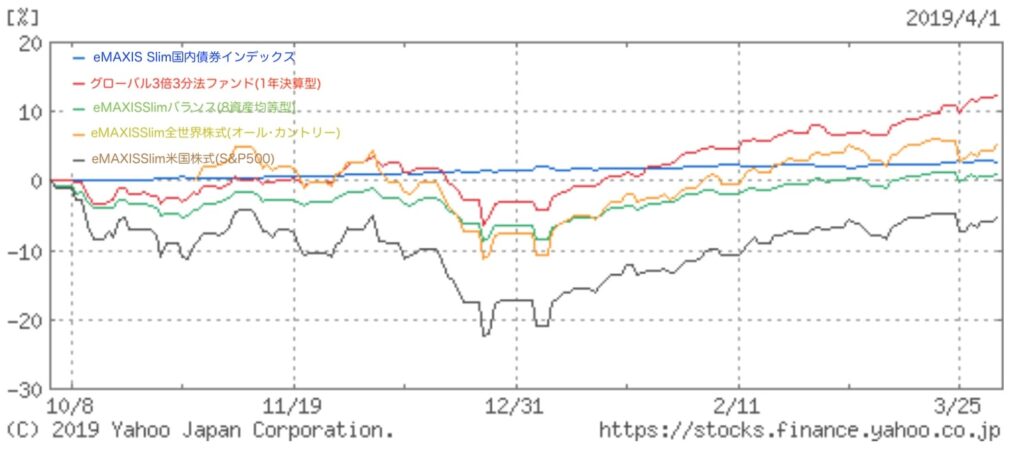

ここ半年の運用のリスクリターンを比べてみました。期間は2018年10月8日〜2019年の4月3日の約半年間です。

赤:グローバル3倍3分法ファンド

青:eMAXISSlim国内債券インデックス

緑:eMAXISSlimバランス(8資産均等型)

黄:eMAXISSlim全世界株式(オール・カントリー)

茶:eMAXISSlim米国株式(S&P500)

リターンが1番良いのはもちろんの事、リスク(下落)についても、債券のみの投資信託の次におさえられている事が分かります。

特に2018年の12月のような株が下がった時期にも、下落が株より限定的なのが良いですね。

マネックス証券さんが過去のデータを元にリスクリターンを数値化してくれたコラムがありました。

(出展:マネックス証券)

(出展:マネックス証券)

リターンはレバレッジをかけているので高いのはもちろんですが、リスクが株式より低い事が分かりました。

信託報酬は安いが実質コストは高くなるかも

投資信託は信託報酬だけでなく、普段表記されない実質コストというものがあります。

売買が頻繁に行われていたり、売買コストがかさむことにより、この実質コストが高くなります。

グローバル3倍3分法ファンドは毎日リバランスしているみたいなので、実質コストはかさむ事が予想されます。

債券中心なので金利コストも懸念されます!

株高の今だから債券投資は有効かもしれない

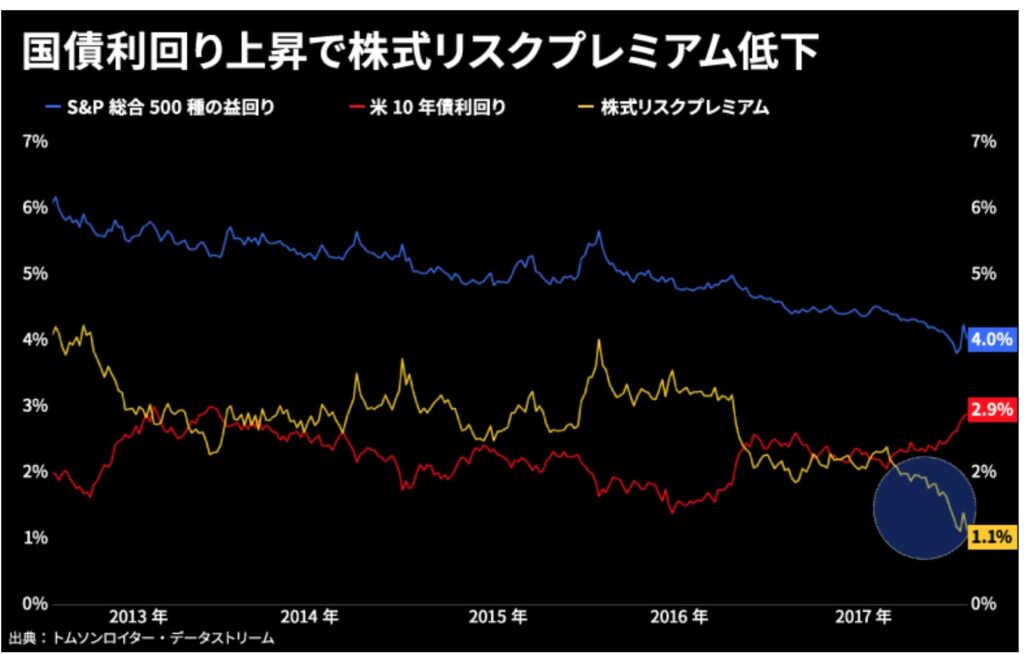

最近の傾向として株高が懸念されて、株式のリスクプレミアムが減ってきている傾向があります。

(出展:reuters)

(出展:reuters)

そんな今の時代だからこそ債券投資は有効かもしれません。

ただリーマンショックのような金融危機には株も債券も下落したので、その点は注意です。

グローバル3倍3分法ファンドを積み立て投資する事にしました

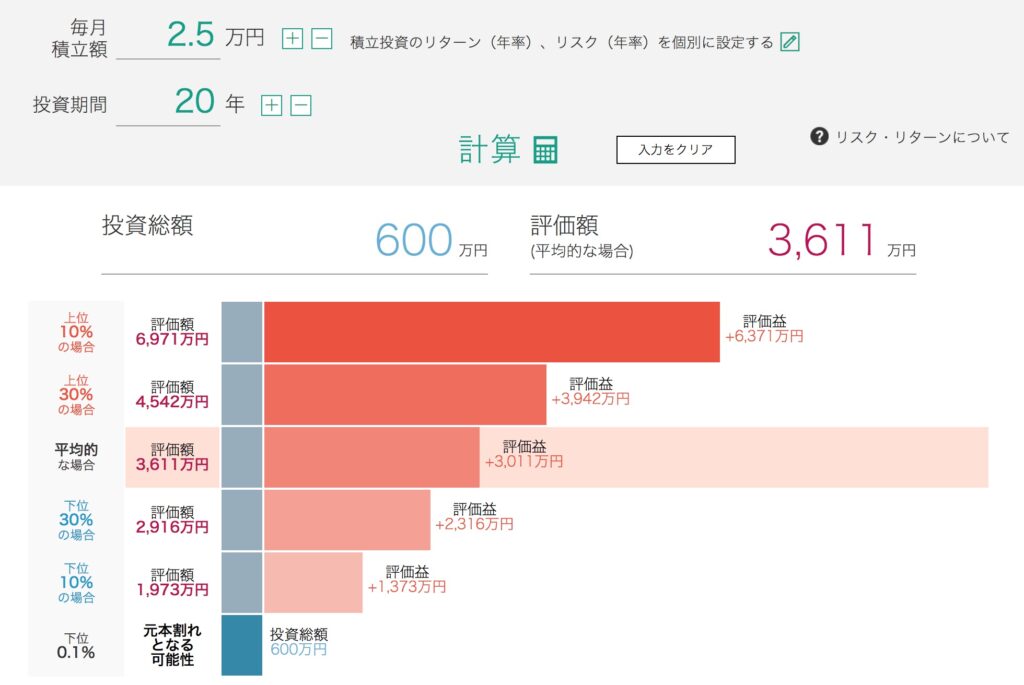

現在、楽天証券で毎月5万円分、投資信託を積み立てていますが、半分の2.5万円をグローバル3倍3分法ファンドで積み立てする事に決めました。

運用開始してまだ半年の投資信託ですが、けっこう期待しています。

ちなみに明治安田アセットマネジメントのシミュレーターで、毎月2.5万円を20年積み立てした場合いくらになるか計算してみました。

平均評価額でも3,611万円、元本割れになる確率は0.1%と、とんでもない結果になりました。

すごすぎる..

実際はこんなにうまくいかないと思いますが、期待して積み立てる事にします。

ちなみにグローバル3倍3分法ファンドは楽天証券、SBI証券、マネックス証券など有名ところのネット証券で積み立て可能です。

できれば楽天証券で楽天カード支払いで投信を積み立てする事をおすすめします。楽天ポイントをもらいながら投信の積み立てができますよ。