2018年から始まったつみたてNISA。

年間最大40万円まで、最長20年間非課税で運用する事ができる、お得な制度です。

投資できる商品は手数料が安い商品に厳選されており、株式ファンドもしくは株式+債券もしくはREITを組み合わせたバランスファンドしかないのが特徴です。

つみたてNISAは5000本を超える投資信託の中から、数十本しかないので商品が厳選されてますが、やはりどれを選べば良いかわからない方も多いと思います。

iDeco(個人型確定拠出年金)も同じですが、基本的に選ぶべき投資信託は少ないです。

今回は「つみたてNISAはどの投資信託を選べばいいか?」について詳しく紹介していきます。

最初に結論

1番最初に結論から言うと、つみたてNISAにおすすめの投資信託は以下の通りです。

おすすめの 投資信託 | 信託報酬 (税込) | 実質コスト (税込) | 投資対象 |

|---|---|---|---|

| eMAXIS Slim 全世界株式 (除く日本) | 0.15336% | 0.2376% | 全世界株 (日本除く) |

| 野村 つみたて 外国株投信 | 0.2052% | 0.2508% | 全世界株 (日本除く) |

| ニッセイ 外国株式 インデックスファンド | 0.11772% | 0.17388% | 先進国株 |

| eMAXIS Slim 先進国株式 インデックス | 0.11772% | 0.17712% | 先進国株 |

安定性重視の人(先進国株式のみ)は

「ニッセイ外国株式インデックスファンド」と「eMAXIS Slim先進国株式インデックス」を1:1の割合で積み立て。

パフォーマンス重視の人(先進国株式と新興国株式)は

「eMAXIS Slim全世界株式(除く日本)」と「野村つみたて外国株投信」を1:1の割合で積み立て。

これらの投資信託選んだ理由を説明していきます。

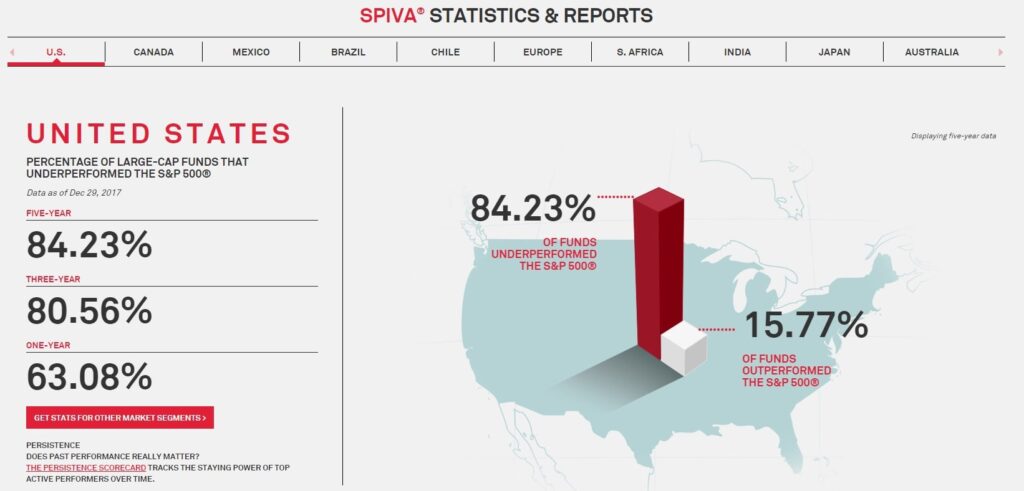

アクティブ投信は投資対象からはずす

つみたてNISAではインデックスファンドのみを選びます。

アクティブファンドは投資対象からはずすという事ですね。ひふみ投信のような有望そうなアクティブファンドも、つみたてNISAからは除外します。

なぜなら長期投資において、アクティブファンドはインデックスファンドに負ける確率が非常に高いからです。

(出展:SPIVA)

(出展:SPIVA)

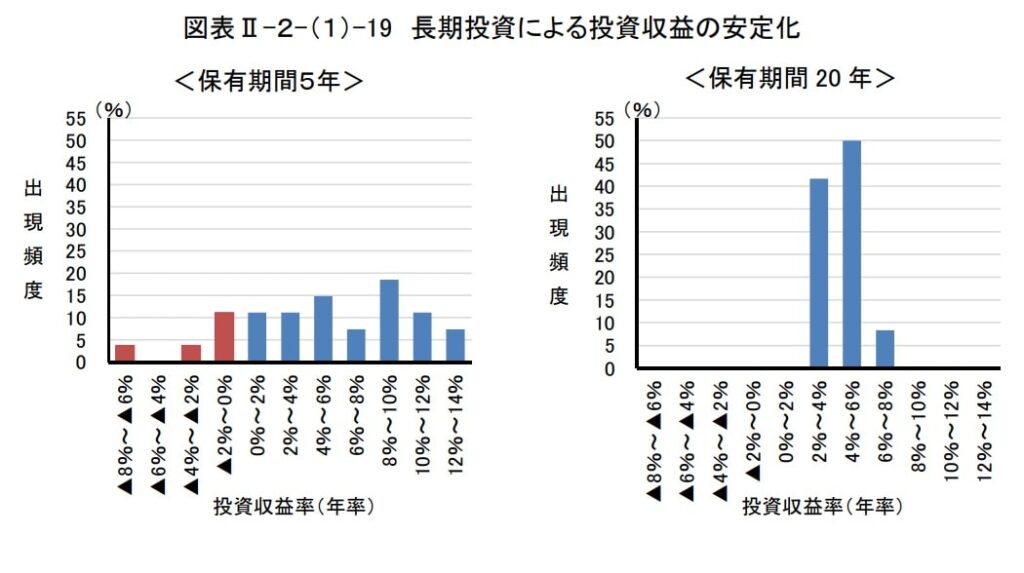

金融庁によると、長期投資による投資収益の安定性を証明しており、20年以上の投資についてはマイナスがないです。

(出展:金融庁)

(出展:金融庁)

20年以上の長期間にて投資し続ければ、ほぼプラスのリターンになるという事ですね。

信託報酬が高いものは投資対象からはずす

インデックスファンドは指数に連動するようにポートフォリオが組まれているので、どの商品もパフォーマンスに大差がありません。

インデックスファンドの優劣を決めるのは手数料です。

最近の優良な投資信託は、購入手数料、売却時の手数料(信託財産留保額)が0円(ノーロード)です。必要な手数料は信託報酬(+隠れコスト)なんですね。

つまり基本的には、信託報酬は安ければ安いほど良いので信託報酬が高いものは投資対象からはずします。

投資信託は複数保有する(隠れコストのリスク分散)

購入手数料が0円(ノーロード)のインデックスファンドで必要な手数料は信託報酬だけというのが一般的に知られてますが、実は隠れコストというものが存在します。

下の図は投資信託の運用報告書ですが、信託報酬は0.098%にも関わらず、最終的な手数料は0.304%になっている事が分かります。

この隠れコストなんですが、楽天インデックスファンドシリーズが高い事が一時話題になりました。

一見、手数料(信託報酬)が安い楽天・全世界株式インデックスファンドですが、信託報酬が少し高い三井住友・DC全海外株式インデックスファンドよりも、最終的に実質コストが高くなってしまってます。

| ファンド名 | 信託報酬 | 実質コスト (信託報酬+隠れコスト) |

| 楽天・全世界株式インデックス・ファンド | 0.213% | 0.46% |

| 三井住友・DC 全海外株式インデックス・ファンド | 0.25% | 0.38% |

実質コストは毎年変わるので、投資家はコントロールできません。

信託報酬が安い投資信託を1つ選んだだけでは、隠れコストのリスクを長期的に回避する事ができないので、つみたてNISAでは投資信託を複数持つようにします。

株のみに投資する

株は歴史的に見ても、1番儲かる確率が高い事が証明されている金融商品です。

ポートフォリオに債券や他の金融商品を加えるのは、あくまで一時的な下落をおさえる役割のものなので長期の資産形成においては、株を中心に運用した方が良いです。

特につみたてNISAは利益に対して非課税である事から、長期で利益の出やすい株を中心に運用するのが望ましいです。

日本は投資対象からはずす

これは単純に考えて日本の20年後の将来が経済成長すると思えないからです。

これから人口減&高齢化をしていく日本は経済的に発展するとは考えにくいですよね。

日本がポートフォリオに入っている投資信託は、投資対象から除外するのが懸命です。

3重課税問題がある楽天・全世界株式インデックスファンドをはずす

つみたてNISAでは、全世界の株式に分散投資するインデックスファンドは非常に良い選択肢です。

しかし全世界株式に投資する「楽天・全世界株式インデックスファンド」はオススメできません。

投信ブロガーが選ぶ! Fund of the Year 2018で第9位に選ばれた「楽天・全世界株式インデックスファンド」ですが、先ほど紹介した通り、実質コスト高いです。

実質コストが高い原因の一つに、3重課税によってコストが増えてしまっているという事があります。

「楽天・全世界株式インデックスファンド」は、VTという米国のETFに投資するだけの投資信託ですが、3重に課税されるデメリットがあります。

- VT内で投資している外国の税金が課税される

- さらに米国の税金が課税される

- 最後に日本で課税される

❸の日本の課税については、つみたてNISAの非課税で回避できます。❷についてもETFであれば外国税控除である程度回避できますが、投資信託では外国税控除ができません。

このように投資信託の仕組み上コストが余計にかかってしまう「楽天・全世界株式インデックスファンド」は、つみたてNISAの投資対象から除外します。

まとめると

まとめると以下の3つ条件で選びました。

おすすめの 投資信託 | 信託報酬 (税込) | 実質コスト (税込) | 投資対象 |

|---|---|---|---|

| eMAXIS Slim 全世界株式 (除く日本) | 0.15336% | 0.2376% | 全世界株 (日本除く) |

| 野村 つみたて 外国株投信 | 0.2052% | 0.2508% | 全世界株 (日本除く) |

| ニッセイ 外国株式 インデックスファンド | 0.11772% | 0.17388% | 先進国株 |

| eMAXIS Slim 先進国株式 インデックス | 0.11772% | 0.17712% | 先進国株 |

安定性重視の人(先進国株式のみ)は

「ニッセイ外国株式インデックスファンド」と「eMAXIS Slim先進国株式インデックス」を1:1の割合で積み立て。

パフォーマンス重視の人(先進国株式と新興国株式)は

「eMAXIS Slim全世界株式(除く日本)」と「野村つみたて外国株投信」を1:1の割合で積み立て。

新興国をポートフォリオに加えるかどうかは、リスクをとってリターンをあげたいパフォーマンスを重視する人向けですね。

myINDEXのデータによると、過去20年間のデータでは新興国(エマージング)株の方がリスクが高い代わりにリターンも高いです。

(出展:myINDEX)

実質コストは毎年変動して読めないので、同じ種類の違う会社の投資信託を2つ、1:1で保有してリスク分散しています。

毎月30,000円積立するなら15,000円ずつ買うという感じですね。

経験上、これらの投資信託をつみたてNISA積み立てていけば、低コストでリスクを回避しながら後悔なく続けられます。

つみたてNISAは楽天ポイントが貯まる楽天証券がおすすめ

楽天証券ではつみたてNISAを楽天カードで支払う事ができます。

つみたてNISA積立額の上限年間40万円積み立てすれば、年間で楽天ポイントが4000円分もらえます!

つみたてNISAをクレジットカード支払いできて、ポイントがこんなに貯まるのは楽天証券だけなので、つみたてNISAは絶対に楽天証券で積み立てする事をおすすめします。

ポイントをもらうためには楽天カードと楽天証券の口座が必要になりますので、これを機会に楽天証券の口座開設をしてみては?